咨询热线 :

131 060 98764

出品|三言财经 作者|DorAemon

3 月 17 日,智慧商业服务提供商微盟发布 2019 年财报。财报显示,集团全年营收14. 37 亿元人民币,同比增长66.1%;净利润3. 11 亿元人民币;经调整EBITDA(息税折旧及摊销前盈利)为1. 68 亿元人民币,同比增长131.1%;经调整净利润为0. 77 亿元人民币,同比增长52.1%。

根据财报,微盟 2019 年业绩增长源自SaaS产品和精准营销两大核心业务收入。报告期内,微盟SaaS产品收入为5. 07 亿元人民币,相比 2018 年同期3. 47 亿元增长46.1%;精准营销业务毛收入为52. 8 亿元人民币,相比 2018 年同期增长111.9%;精准营销收入9. 3 亿元人民币,同比增长78.5%。

这份财报发布后三个交易日,微盟股价涨幅超16%,亮点颇多,公司 2019 年交出一份漂亮的答卷。

和 2018 年相比,微盟营收和净利润均获得大幅度增长,尤其是 2019 年公司全年营收同比增长近七成。这说明微盟公司实力强劲,而且早在 2017 年就成为国内最大的中小企业云端商业及营销服务提供商。

此外,SaaS产品和精准营销两大核心业务收入相较 2018 年大幅度增长,这是微盟采取的“大客策略”带来的直接效果。

SaaS产品一直是微盟的第一大业务,包含商业云、营销云和销售云三大板块。

2019 年微盟SaaS产品全年新增2. 9 万付费商户,付费商户总数已接近 8 万。 2015 年至 2018 年微盟SaaS产品付费商户人数分别为 23895 名、 36344 名、 51494 名和 64695 名。

2019 年微盟SaaS产品ARPU值为 6373 元,同样该数据连续五年保持增长。 2015 年至 2018 年微盟SaaS产品每用户平均收益分别为 4771 元、 4834 元、 5100 元和 5365 元。

付费商户和每用户平均收益双增长也使得SaaS产品营收大幅增加。 2019 年微盟SaaS营收5. 07 亿元,相比 2018 年同期增长近五成。而 2015 年至 2018 年微盟SaaS产品营收分别为1. 14 亿元、1. 76 亿元、2. 63 亿元和3. 471 亿元。

微盟SaaS产品业绩表现说明,目前SaaS仍然处于上升期。特别是过去五年,微盟SaaS产品无论是付费商户数还是ARPU以及营收均保持稳步增长。

SaaS产品ARPU连续五年保持稳定增长,也说明微盟SaaS业务不单纯仅是高速发展,更是有价值的发展。用户价值越高,带来的收益才能够更高。

因此, 2019 年微盟作出发展“大客”,切入线下大客市场的策略。高端客户带来的更加可观的收益,可以从财报中直观看到。截至 2019 年 12 月 31 日,微盟智慧零售商户数量达到 1101 家,占SaaS总收入8.8%,其中品牌商户达到 217 家,ARPU为12. 5 万元。

可见,和高端用户合作带来的收益明显。在智慧零售板块,微盟与联想、梦洁、林清轩、卡宾等知名连锁零售企业开展智慧零售合作;在餐饮板块,微盟的智慧餐厅解决方案也服务于多家线下知名餐饮品牌。这种线下大客市场策略显而易见获得较大成功,大客户付费意愿强、生命周期长并且相对稳定,提升了SaaS产品整体续约率。

那么,微盟SaaS产品发展未来前景如何呢?

由于微盟业务和腾讯公司业务合作紧密,因此,这个问题答案一定程度上可以从腾讯财报中看出。

来源:微信公开课

前不久,腾讯公布了截止至 2019 年 12 月 31 日第四季度以及 2019 年全年业绩。据这份财报显示,腾讯微信及WeChat合并月活账户已经达到11. 648 亿,同比增长6.1%,环比第三季度增1.2%。

微盟第二大业务则是精准营销服务。这项业务于 2016 年推出,并且在次年就成为最大的腾讯社交网络服务平台中小企业精准营销服务提供商。

2019 年,使用微盟精准营销的广告主数量达到3. 4 万余名,并且每广告主平均开支达到15. 47 万元。

来源:微信公开课

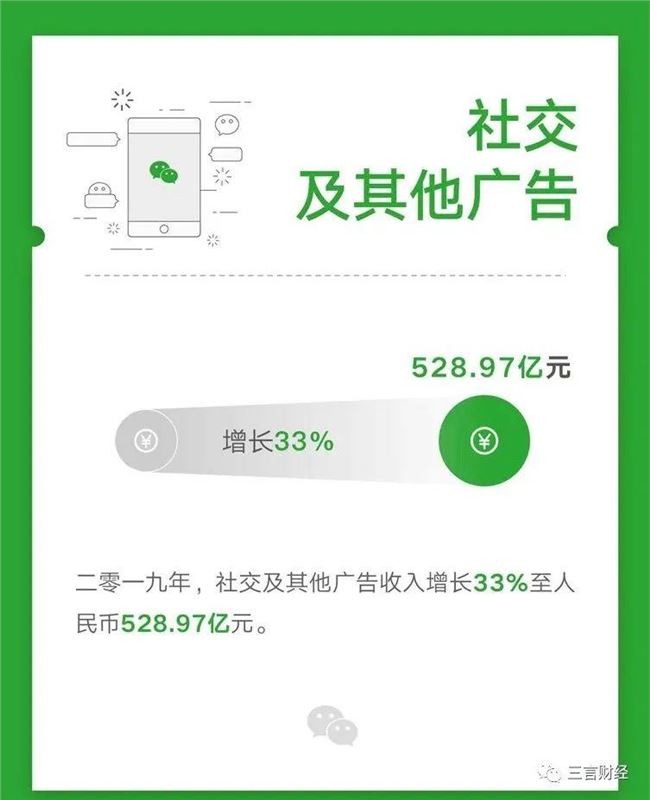

腾讯 2019 年年报显示,截至 2019 年底,腾讯网络广告业务收入683. 77 亿元,同比增长18%,社交及其他广告收入528. 97 亿元,同比增长33%。

可见,微盟精准营销业务也同样和腾讯公司合作有着紧密关联,两者互相支持促进,使得微盟 2019 年间精准营销业绩大幅增长。

不仅如此,微盟 2019 年精准营销所斩获的业绩不单纯只是营收增长,其更凸显的是公司整体实力强劲。

2018 年微盟年报显示,使用微盟精准营销的广告主数量为2. 9 万名,每广告主平均开支达到8. 7 万余元。

比较微盟 2018 年和 2019 年两年数据, 2019 年新增广告主约0. 5 万人,但是每广告主平均开支增加了6. 7 万余元,增涨速率近八成。这侧面说明微盟精准营销业务广告主复投率非常高,离不开公司提供的优质服务。

更关键的是,达成这样的成绩还是在大环境低迷的情况下实现的。 2019 年全年可谓是互联网广告行业的“寒冬”,中国广告市场需求疲软。在这种情况下微盟精准营销仍然有亮眼成绩,公司对市场把控能力非常强。

未来,微盟仍然以线下大客作为增长支点,通过高客单价、高收入占比、高稳定度提升付费商户的生命周期价值喝留存效率,保持ARPU15%左右的增速。

微信小程序现已经成为微盟业务中必不可少的一个重要环节。作为SaaS产品服务提供商,只是整条生态链的上游;商户通过微盟SaaS服务产出的新产品和服务是生态链中端;那么,作为消费者或者说终端用户来说,小程序、公众号等就是链接整个生态链的中间环节。

腾讯微信小程序业务是微盟营收中的催化剂,同样直接助力微盟业务增长。

根据腾讯财报, 2019 年微信小程序日活用户超过 3 亿,日均交易额交易笔数同比超过 1 倍,活跃小程序平均留存较 2018 年提升14%。相较 2018 年,小程序人均访问次数提升45%,人均使用小程序个数提升98%。

而且更重要的一项数据是 2019 年全年小程序创造超过 8000 亿交易额,同比增长160%。此外,早在 2018 年小程序就已经覆盖超过 200 个服务行业,商户对于微信生态的SaaS产品需求非常旺盛。

来源:微信公开课

目前,微盟业务已经涵盖了餐饮、酒店、零售、旅游等众多领域。小程序在 2019 年创造 8000 亿交易额,意味着这个市场有超过万亿的潜力。

2020 年爆发的新型冠状病毒肺炎疫情,对各行各业打击都很大。尤其是线下服务行业,因疫情停工导致资金链危机的企业比比皆是。

但是,对于很多线上业务,却也因疫情带来了一波利好。因疫情防控需求,绝大多数人被要求在家办公、生活,那么互联网服务就成了每个人的“生活必需品”。

疫情期间,人们使用包括小程序在内的互联网产品频率大幅度增加,比如在家隔离期间需要上网点外卖、网购等。

那么 2020 年第一季度,因互联网产品使用频率增加,进而更加催生商户对SaaS产品的需求。

小程序直播就是典型的疫情催生的新需求场景,也是微盟拓宽业务范围的强力抓手之一。

直播以及直播电商这种模式如今已经成为老生常谈的事物,目前,直播具有“万物皆可播”、“全民参与程度高”和“全平台进场”等特色。

疫情期间通过直播满足精神需求或者通过观看直播网购是大部分用户的选择。

所以用户数超过 10 个亿的微信和月活达到 3 亿的小程序入场直播领域是必然的事情。

微信此前推出了小程序直播功能插件,可以让商家和用户无需通过第三方APP完成直播购物,大幅度降低用户购物流程时间成本,拉近商家和用户距离。

2 月 28 日微信官方开启小程序直播公测,小程序直播对 18 个行业和类目开放公测,包括电商平台、商家自营百货、美妆等。

小程序直播业务对于微盟来说有先天优势。作为行业领头羊,微盟在整合资源、为商户提供便捷的直播服务等方面实力强大。

尤其是在疫情期间,很多线下商户有着极大需求转型线上,度过困难期。

整体而言,微盟盈利能力强劲,不仅从公司 2019 年业绩有所体现,过去几年微盟每年均保持增长同样证明这点。

此外,中金公司发布的研究报告显示,微盟 2019 年收入基本符合预测;调整后归母净利润超出预期48%。该行下调微盟 2020 年收入预测0.3%,上调 2021 年收入预测5.9%,维持公司“跑赢行业”评级。

报告指出,微盟SaaS业务增长提速, 2019 年SaaS收入增速同比加快46%,受益于付费用户数及ARPU值增长;预计 2020 年SaaS收入将同比增长45%至 7 亿元。

精准营销方面,微盟逆势增长,在广告市场需求疲软情况下 2019 年同比增长112%;预计 2020 年流水将同比增长51%至79. 72 亿元。

2020 年由一场突如其来的疫情拉开帷幕,但也带来很多新的机遇。中金研报预测 2020 年微盟业绩还会有大幅度增长,并且因市场覆盖率增长将抵消新冠肺炎疫情影响。

微盟 2018 年财报中对 2019 年业务展望中提到,微盟将在 2019 年拓展更多云服务品牌、加强现有客户的变现能力、加强与腾讯及其它去中心化平台合作等。现在看来,微盟 2019 年交出了一份堪称完美的答卷,也相信在 2020 年集团业绩会有更佳表现。